Square est un service de paiement qui permet de réaliser un encaissement par carte bancaire sur un terminal non dédié, smartphone iPhone ou Android, iPod Touch ou tablette iPad, grâce à un dispositif enfichable simple de lecture de la piste magnétique de la carte bancaire distribué gratuitement et une application téléchargeable par tout un chacun.

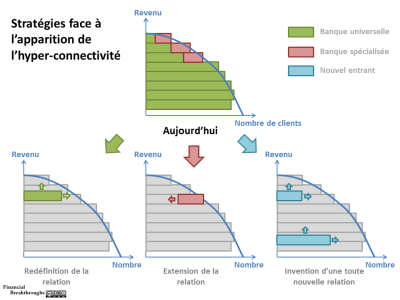

Livre Blanc : Impact de l’Apparition de l’Hyper-Connectivité sur la Banque de Détail

Avec 88% des européens possédant un compte bancaire, et les 12% restant qui sont le plus souvent exclus par les banques, l’industrie bancaire européenne est largement mature. Peu concurrentielle en raison des barrières à l’entrée (légales et besoin en capitaux), … Continue reading